不動産選びでとても大切な事

2024年04月03日

2024年04月03日

「住む」生きていく時代.時間の中で自分らしく

自分達家族らしく暮らすための大事な場所。

それは家族や自分自身を守るための大切な「棲みか」

他の人と比べるものではないし 無理したり、背伸びしたりするものでも、

今がすべてのものでもありません。

ほんとうに良いお家をみつけるために

ご家族に合った間違いのないご予算、住宅ローンを見つけましょう!

一般的な住宅ローンは完済年齢を80歳の誕生日迄・返済期間最長35年とされています。

44歳であれば最長の35年の住宅ローンが組めることになりますが、多くの企業は定年を60歳、

再雇用制度により65歳迄となっており、それ以降15年間の住宅ローンの支払いは退職金を含めた貯蓄や受給できる年金から支払うことになります。

しかし少子高齢化がすすむ日本の年金制度では、支給額・支給年齢の変更も検討されていますし、

平成23年度に年金を受給している人の月平均は国民年金で54,000円・厚生年金152,000円です。

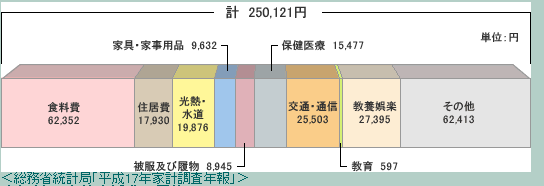

さらに平成17年 総務省発表による世帯主60歳以上の2人世帯で必要となる毎月の生活費は250,121円となっており、その中の居住費は17,930円のみで世帯主60歳以降での住宅ローン・家賃の支払いは全く考えられていません。

また上記年間約300万円の生活費の他に、居宅のリフォーム・冠婚葬祭・車の買換えなどの費用や

今後負担増となる介護費用等の支払いも考えておく必要があります。

そのため高額な退職金や相当金額のご両親等からの贈与・相続が受け取れる場合を除き、

世帯主60歳以降に家賃の支払いや住宅ローンを残してしまうと、老後の暮らしが成り立たなくなってしまう可能性があるのです。

ほとんどの金融機関のパンフレットには、税込年収に対する返済比率を35%までとしています。

これでは(年収によって)手取り収入の40%以上の支払いとなりますので生活が成り立ちません。そこで変動金利や固定特約付の住宅ローンの場合、金融機関は貸出金利ではなく審査用として3.5~4.0%の高めの金利で借入限度額を計算します。

勿論ご年収・借入金額・返済期間等によって違ってきますが、完済に向け家族構成や収入・雇用形態の変化に対応できるようゆとりのある支払を考えましょう。

特に現在子どもがいないか小さい方は、これから教育費が掛かります。

子供さんお一人で、小学校から大学まで公立であっても約1000万円、私立の場合は2000万円を超してしまいます。(医科系は別)これに学習塾・スクール等の費用を考えますと300~500万円プラス、更に仕送りが必要となると相当の金額です。

子供さんの成長に合わせて奥さまが働くケースもあるでしょうが、世帯主のご年齢が35歳であっても、最長の35年ローンを利用すると完済年齢は70歳を越してしまいます。これでは老後必要となる資金も貯蓄できませんのでやはり完済は60歳迄としておきましょう。

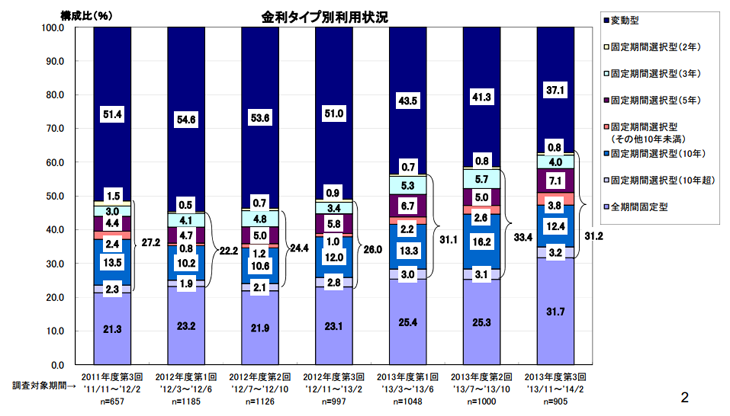

以下のグラフのとおり現在でも変動金利を利用される方は多いのですが、その割合は50%超から37%と

減ってきています。

変動金利の急な先高感もありませんし、各金融機関の競合により優遇金利幅も拡大し0.57%での融資も

可能となっていますので、利用の仕方によってはとても有利となります。

逆に全期間固定(フラット35を含む)は21%から10P増え31%になっています。

フラット35は史上最低金利を更新し1.73%となっていますので、以前より変動金利との差も縮まって

きました。そのため家族構成・収入の変化や金利変動リスクの対応に不安がある方には、返済計画が

確実に立てられる全期間固定金利はお勧めです。

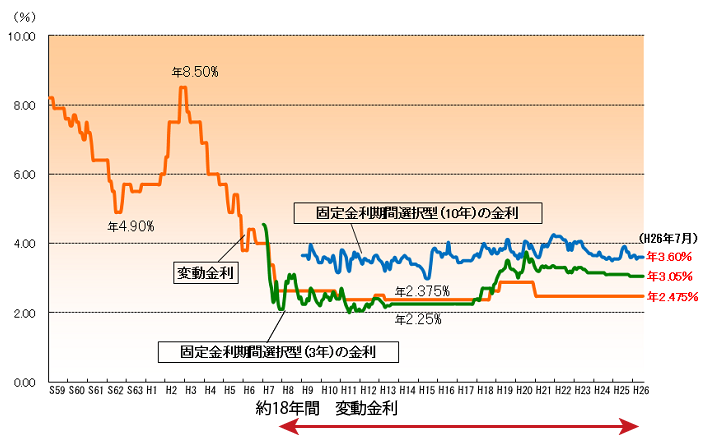

概ね都市銀行の変動金利は2.475%です。

また平成8年以降18年間 変動金利は2%台で推移しています。

変動金利1.0%・残ローン3000万円の場合

| 金利 | 25年(残年数) | 月支払い差額 | 20年(残年数) | 月支払い差額 |

| 当初 1.0% | 113,061円 | 137,968円 | ||

| 0.5% UP(1.5%) | 119,980円 | 6,919円 | 144,763円 | 6,795円 |

| 1.0% UP(2.0%) | 127,156円 | 14,095円 | 151,765円 | 13,797円 |

| 1.5% UP(2.5%) | 134,585円 | 21,524円 | 158,970円 | 21,002円 |

都市銀行変動金利は上記のとおり2.475%

<変動金利は、短期プライムレート(現在1.475%)プラス1.0%の設定となっています>

これを基準とし各銀行及び借り入れ条件等により優遇金利として

1.5%から1.8%(借入全期間)引きますので、実際の当初借入金利は0.975%から0.675%となります。

借入金利が1.0%UPすると言うことは、変動金利2.475%が3.475%になった場合です。

この金利から当初決めた優遇金利を同じように1.5%から1.8%引きますので、実際の支払い金利は

1.975%から1.675%となります。上記の表は比較のため当初金利を1.0%で計算したものです。

また金融機関の優遇金利幅も限界に達していますので、これ以上の下落は考えられません。

今後 世界経済及び金融事情・国家政策等によりゼロ金利政策の解除も考えられますので、変動金利で

返済期間が長期となる場合は、金利の上昇を考えてローン借入金額・返済年数等を考慮する必要があります。

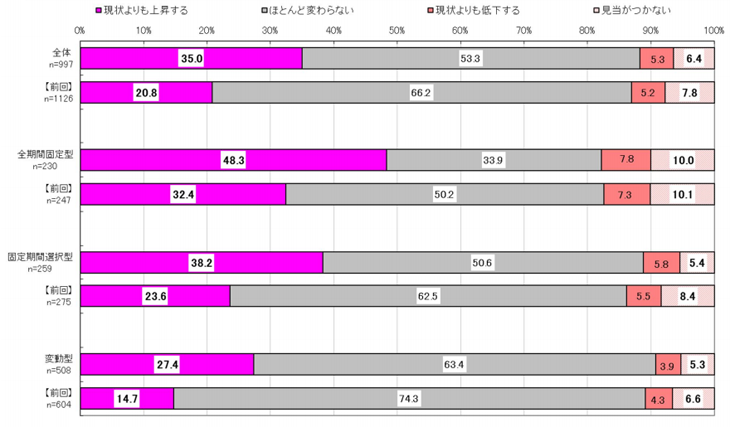

色々な先行指数に左右されることはありますが、平成24年11月から25年2月の住宅金融支援機構による

民間住宅ローン実態調査によりますと、住宅ローンの金利は今後上昇すると回答した方が、すべての金利で

増加しています。

先高感がありますと全期間固定金利(フラット35)の申込が増えますが、実際には金利の上昇率により

違ってきます。

借入金額・期間・今後の家族構成・相続・贈与を含む諸条件によって検討する必要があります。

住宅ローン返済中に万一債務者が死亡・高度障害となった場合に、ローン残額を保険金額とし

債務者に代わってローンを返済する保険です。

民間金融機関の住宅ローンでは団信の加入を借入の条件としているところがほとんどです。

そのため健康状態に問題がある場合、住宅ローンが組めないケースも多々ありましたが

現在はメガバングを中心に団信加入引受条件を緩和したワイド団信も増えてきました。

多くは50歳までの年齢制限や金利の上乗せもありますが、今までよりも住宅ローンが

借り易くなったのは事実です。

また死亡・高度障害だけでなく、ガン・心筋梗塞・脳卒中と医師が診断確定された時点で保険支払いの

対象となる三大疾病特約付きの住宅ローンや、高血圧、糖尿病、慢性腎不全、肝硬変、慢性膵炎など

で就業不能となった場合に期限付きで支払われる特約の付いた住宅ローンもあります。

逆にフラット35のように団信が任意となっている住宅ローンもありますので、

金利の上乗せや任意加入による支払い増額分と、現在加入されている保険などを考慮し決める必要があります。